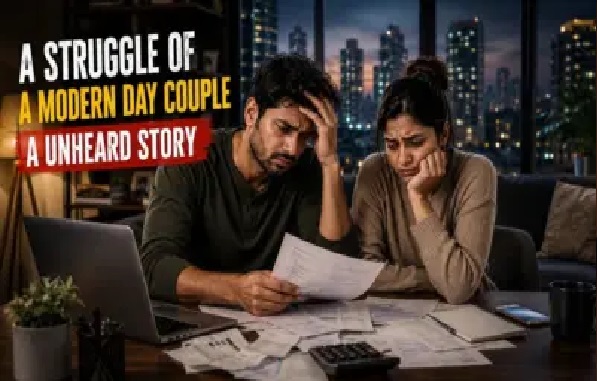

సాఫ్ట్వేర్ కంపెనీలు, కార్పొరేట్ ఉద్యోగాలు, చేతినిండా జీతం.. మెట్రో నగరాల్లో నివసించే నేటి యువతరానిది బయట నుంచి చూసేవారికి ఎంతో విలాసవంతమైన, ఆడంబరమైన జీవితంలా కనిపించవచ్చు.

కానీ, ఆ మెరిసే జీవితం వెనుక ఉన్న అప్పుల భారం, నెలవారీ ఈఎంఐ (EMI)ల ఒత్తిడి చాలా మందిని మానసికంగా ఎంతలా కుంగదీస్తున్నాయో ఒక భార్యాభర్తల నిజ జీవిత కథ బట్టబయలు చేసింది. ఈ కథ నేడు దేశంలోని కోట్లాది మధ్యతరగతి కుటుంబాల వాస్తవ పరిస్థితికి అద్దం పడుతోంది.

రెడ్డిట్ పోస్ట్

30 ఏళ్ల వయసులో ఉన్న ఒక యువ జంట, తామిద్దరూ కలిసి నెలకు రూ. 1,70,000 సంపాదిస్తున్నప్పటికీ, కేవలం రూ. 2,520 మాత్రమే పొదుపు చేయగలుగుతున్నామని ‘రెడ్డిట్’ (Reddit) సామాజిక మాధ్యమంలో తమ ఆవేదనను పంచుకున్నారు. ఇంటర్నెట్లో దావానలంలా వ్యాపించిన వీరి ఆర్థిక ఇబ్బందుల పోస్ట్, నేటి యువతరం ఎదుర్కొంటున్న నిజ జీవిత పోరాటాన్ని ప్రతిబింబిస్తోంది.

నెలకు రూ. 1.70 లక్షల ఆదాయం ఉన్నా..

“మేము నెలకు 1.7 లక్షలు సంపాదిస్తున్నాం, కానీ ప్రతి నెలాఖరున తదుపరి నెల జీతం కోసం ఎదురుచూస్తూ బతుకుతున్నాం. మానసికంగా పూర్తిగా అలసిపోయాం, మాకు ఏదైనా మార్గం చూపించండి” అనే శీర్షికతో ఆ దంపతులు తమ నెలవారీ ఆదాయ-వ్యయాల (ఖర్చుల) పట్టికను బహిరంగంగా పంచుకున్నారు.

పెళ్లయి రెండేళ్లు మాత్రమే అయిన ఈ జంట, తమ భవిష్యత్తు ప్రణాళికల కోసం ఆర్థిక లెక్కలు వేయడం ప్రారంభించినప్పుడే వారికి ఈ షాకింగ్ నిజం తెలిసింది.

ఖజానాను ఖాళీ చేస్తున్న ఈఎంఐ భూతం

ఆ దంపతులు పంచుకున్న వివరాల ప్రకారం.. భర్త నెల జీతం రూ. 1,02,000 కాగా, భార్య జీతం రూ. 68,000. మొత్తంగా నెలకు రూ. 1,70,000 ఇంటికి వస్తున్నప్పటికీ, అందులో సగానికి పైగా సొమ్ము, అంటే రూ. 85,980 కేవలం ఈఎంఐ (EMI)లకే సరిపోతోంది.

అందులోనూ, తమ సొంత ఊరిలో తల్లిదండ్రులు మీటర్ వడ్డీ వ్యాపారుల వద్ద చేసిన అప్పులను తీర్చడానికి (18 శాతం వడ్డీ ఉన్న అప్పుల కోసం), వీరి పేరు మీద 13 శాతం వడ్డీతో తీసుకున్న రూ. 30 లక్షల పర్సనల్ లోన్ (Personal Loan) నెలవారీ వాయిదానే ఏకంగా రూ. 70,154 హరిస్తోంది.

ఇవి కాకుండా భార్య ఎడ్యుకేషన్ లోన్ రూ. 3,000, బైక్ లోన్ రూ. 12,000 మరియు మొబైల్ ఫోన్ ఈఎంఐ రూ. 826 చొప్పున ఈ జాబితా సాగుతూనే ఉంది.

అద్దె నుండి నిత్యావసరాల వరకు

అప్పులు ఒకవైపు ఉంటే, మెట్రో నగరాల్లో జీవించడానికి అవసరమైన స్థిరమైన నెలవారీ ఖర్చులు (Fixed Expenses) రూ. 53,500 అవుతున్నాయి. ఇందులో ఇండ్ల అద్దె మరియు మెయింటెనెన్స్ రూ. 25,000, కరెంట్ బిల్లు మరియు పార్కింగ్ ఫీజు రూ. 8,500, నిت్యావసర వస్తువులు (గ్రోసరీస్) రూ. 8,000, పెట్రోల్ మరియు రవాణా ఖర్చులు

రూ. 5,000, వైద్య ఖర్చులు రూ. 5,000, ఇంటర్నెట్ మరియు ఓటీటీ (OTT) సబ్స్క్రిప్షన్లు రూ. 2,000 చొప్పున ఖర్చవుతున్నాయి.

ఇవి కాకుండా, బట్టలు మరియు పర్సనల్ కేర్ కోసం రూ. 10,000, వీకెండ్ వినోదాలు మరియు హోటల్ ఖర్చులు రూ. 8,000, కుటుంబ అత్యవసర సహాయాలు రూ. 10,000 చొప్పున ఇతర ఖర్చులు రూ. 28,000 దాటుతున్నాయి.

మొత్తం ఆదాయం రూ. 1,70,000 లో.. అప్పులు, ఖర్చులు అన్నీ పోగా చివరకు చేతిలో మిగిలేది కేవలం రూ. 2,520 మాత్రమే.

‘ఖర్చులు శత్రువు కాదు.. అప్పులే విలన్’

ఈ పోస్ట్ సోషల్ మీడియాలో వచ్చిన కొద్ది గంటల్లోనే వేలాది మంది దృష్టిని ఆకర్షించడమే కాకుండా, పెద్ద చర్చకు దారితీసింది.

ఈ పోస్ట్పై స్పందించిన పలువురు ఆర్థిక నిపుణులు (Financial Advisors) మరియు నెட்டிజన్లు.. “మీ నెలవారీ ఖర్చులు పెద్ద సమస్య కాదు; మిమ్మల్ని వేధిస్తున్న అప్పులే ఇక్కడ అసలైన విలన్” అని ఎత్తిచూపారు.

ముఖ్యంగా, మరో నాలుగు నెలల్లో ముగియనున్న బైక్ ఈఎంఐ (రూ. 12,000) పూర్తి కాగానే, ఆ మొత్తాన్ని అలాగే పర్సనల్ లోన్ ముందస్తు చెల్లింపుల (Pre-payment) కోసం అదనంగా ఉపయోగించాలని చాలా మంది మంచి సలహాలు ఇచ్చారు.

అప్పులు పూర్తిగా తగ్గే వరకు పిల్లలు, సొంత ఇల్లు వంటి తదుపరి జీవిత లక్ష్యాలను కాస్త వాయిదా వేసుకోవడమే బుద్ధిమంతం అని నెட்டிజన్లు అభిప్రాయపడ్డారు.

నేటి యువతరం పరిస్థితి

చెన్నై, బెంగళూరు, హైదరాబాద్ వంటి ఐటీ నగరాలకు వలస వచ్చే అనేక మధ్యతరగతి కుటుంబాల యువకులు ఇలాంటి ఈఎంఐ వలల్లో చిక్కుకుపోవడం ఈ రోజుల్లో సర్వసాధారణం అయిపోయింది.

ఆదాయానికి మించిన అప్పులు, ఆడంబరమైన జీవనశైలి ఎలా భారీ జీతం తీసుకునే కుటుంబాన్ని సైతం పొదుపు లేకుండా నడిరోడ్డున నిలబెడుతుందనే దానికి ఈ ఆధునిక కాలపు దంపతుల కథే ఒక స్పష్టమైన ఉదాహరణ.

ఏడాదికి మంచి ప్యాకేజీ సంపాదిస్తున్నప్పటికీ, తప్పుడు లోన్ ఎంపికలు మరియు సరైన ఆర్థిక నిర్వహణ (Financial Management) లేకపోవడం వల్ల నేటి యువత ఎదుర్కొంటున్న మానసిక ఒత్తిడికి ఇతరుల జీవితాలే ఒక పాఠం కావాలి.

Leave a Reply